Wohngebäudeversicherung wechseln 2026 ohne teure Fehler

Gebäudeversicherung vergleichen, Beiträge senken und wichtige Leistungen behalten

Viele Hausbesitzer erhalten aktuell Beitragserhöhungen ihrer Gebäudeversicherung. Gerade 2026 prüfen zahlreiche Versicherer ihre Tarife erneut. Ein Wechsel kann sinnvoll sein, sollte aber gut vorbereitet werden. Denn bei der Wohngebäudeversicherung entscheiden oft kleine Vertragsdetails darüber, ob ein Schaden später vollständig bezahlt wird oder nicht.

Wer nur auf den günstigsten Beitrag achtet, riskiert Leistungslücken, unpassende Bedingungen oder Probleme im Schadenfall. Deshalb lohnt sich ein strukturierter Vergleich der Gebäudeversicherung mit Blick auf Preis, Leistungen und langfristige Absicherung.

Warum viele Eigentümer ihre Gebäudeversicherung wechseln

In den vergangenen Jahren sind die Beiträge vieler Wohngebäudeversicherungen deutlich gestiegen. Gründe dafür sind unter anderem höhere Baukosten, zunehmende Unwetterschäden und teurere Handwerkerleistungen.

Trotz steigender Beiträge enthalten ältere Verträge oft:

- veraltete Versicherungsbedingungen

- unzureichende Elementarschadenabsicherung

- fehlende Leistungen bei grober Fahrlässigkeit

- niedrige Entschädigungsgrenzen

- ungünstige Regelungen bei Photovoltaik oder Wärmepumpen

Ein Tarifwechsel der Gebäudeversicherung kann helfen, moderne Leistungen zu erhalten und gleichzeitig Kosten zu reduzieren.

Gebäudeversicherung vergleichen: Worauf Eigentümer achten sollten

Beim Vergleich einer Gebäudeversicherung zählt nicht nur der Jahresbeitrag. Entscheidend sind vor allem die Leistungen im Ernstfall.

Wichtige Punkte beim Versicherungsvergleich:

- Versicherungssumme und Unterversicherungsverzicht

- Absicherung von Leitungswasser, Sturm, Hagel und Feuer

- Elementarschäden wie Starkregen oder Überschwemmung

- Mitversicherung von Photovoltaikanlagen

- Absicherung von Wärmepumpen und Wallboxen

- Leistung bei grober Fahrlässigkeit

- Hotelkosten und Mietausfall

- Neuwertentschädigung

- Selbstbeteiligung und Beitragsentwicklung

Gerade bei älteren Häusern oder modernisierten Immobilien unterscheiden sich die Tarife teilweise erheblich.

Kündigung und Wechsel der Gebäudeversicherung richtig durchführen

Wer die Wohngebäudeversicherung wechseln möchte, sollte Kündigungsfristen genau beachten. Die meisten Verträge können mit einer Frist von drei Monaten zum Ablauf gekündigt werden. Zusätzlich bestehen Sonderkündigungsrechte, beispielsweise nach einem Schaden oder einer Beitragserhöhung.

Wichtig:

Die neue Gebäudeversicherung sollte immer zuerst bestätigt sein, bevor der alte Vertrag beendet wird. Andernfalls droht eine gefährliche Versicherungslücke.

Ein häufiger Fehler ist außerdem, wichtige Angaben zum Gebäude unvollständig oder falsch zu machen. Dazu gehören:

- Wohnfläche

- Baujahr

- Modernisierungen

- Dachart

- Heizungsart

- Vorschäden

- Leerstand oder Vermietung

Falsche Angaben können später zu Kürzungen im Schadenfall führen.

Freie Beratung beim Wechsel der Gebäudeversicherung

Ein Versicherungsmakler kann helfen, Tarife objektiv zu vergleichen und problematische Vertragsdetails frühzeitig zu erkennen.

Gerade bei:

- älteren Häusern

- vermieteten Immobilien

- Mehrfamilienhäusern

- Häusern mit Photovoltaik

- besonderen Bauarten oder Sanierungen

…lohnt sich eine individuelle Prüfung der Gebäudeversicherung besonders.

Günstigere Gebäudeversicherung finden ohne versteckte Risiken

Eine günstige Gebäudeversicherung ist sinnvoll, solange wichtige Leistungen erhalten bleiben. Ziel sollte nicht der billigste Tarif sein, sondern eine langfristig passende Absicherung für das eigene Haus.

Durch einen professionellen Vergleich lassen sich oft:

- unnötige Mehrkosten vermeiden

- bessere Leistungen erhalten

- alte Vertragslücken schließen

- moderne Risiken absichern

- Beiträge langfristig optimieren

Wer seine Gebäudeversicherung 2026 überprüfen möchte, sollte den Wechsel frühzeitig vorbereiten und bestehende Verträge sorgfältig analysieren lassen.

Das neue Altersvorsorgedepot: Mehr Förderung, mehr Freiheit – Was Sie jetzt wissen müssen

Die staatlich geförderte Altersvorsorge erfindet sich neu. Das bisherige "Riester-Modell" bekommt einen modernen Nachfolger: das Altersvorsorgedepot. Für Sie bedeutet das vor allem eines: deutlich höhere Zulagen und flexiblere Möglichkeiten, Ihr Geld für später anzulegen.

Hier sind die wichtigsten Fakten im Überblick:

Drei Wege zu Ihrer Rente

Je nachdem, welcher Anlegertyp Sie sind, gibt es drei verschiedene Varianten:

-

Das Investmentprodukt: Ideal für Renditeorientierte. Sie investieren direkt in Fonds oder ETFs. Es gibt keine Beitragsgarantien – das bedeutet maximale Chancen am Kapitalmarkt ohne die Bremsen der Vergangenheit.

-

Der Versicherungstarif: Die Lösung für Sicherheitsbewusste. Hier können Sie Garantien wählen (z.B. 80 % Ihrer eingezahlten Beiträge sind sicher). Zudem bietet nur die Versicherungslösung die Wahl zwischen einer lebenslangen Rente oder einem Auszahlplan.

-

Das Standarddepot: Ein gesetzlich stark reglementiertes Basisprodukt mit zwei festen Fonds und einem strikten Kostendeckel. Es bietet jedoch kaum Flexibilität bei der Fondsauswahl.

Massive Erhöhung der staatlichen Zulagen

Die Förderung wird einfacher und lukrativer. Besonders Familien profitieren enorm:

-

Grundzulage: Steigt von bisher 175 € auf bis zu 540 € pro Jahr.

-

Kinderzulage: Bleibt bei 300 € pro Kind.

-

Rechenbeispiel: Eine vierköpfige Familie mit zwei Kindern kann sich so bis zu 1.680 € an staatlichen Zulagen pro Jahr sichern!

Neu: Auch Selbstständige und Freiberufler (wie Ärzte, Architekten oder Steuerberater), die bisher oft leer ausgingen, haben nun erstmals Zugang zu dieser staatlichen Förderung.

Der "Auszahl-Turbo"

Ein echtes Highlight ist die neue Flexibilität bei der Auszahlung. Während man früher fast immer eine lebenslange Rente nehmen musste, können Sie sich beim Altersvorsorgedepot (Variante Versicherung) für einen Auszahlplan bis zum 85. Lebensjahr entscheiden. Der Vorteil: Da das Geld auf einen kürzeren Zeitraum verteilt wird, kann die monatliche Auszahlung deutlich höher ausfallen (Schätzungen sprechen von ca. 25 % mehr) als bei einer lebenslangen Verrentung.

⚠️ Wichtiger Hinweis für Riester-Sparer

Ein Wechsel will gut geplant sein. Wer das neue Altersvorsorgedepot nutzt und die neuen Zulagen beantragt, verliert unter Umständen die Förderung für seinen alten Riester-Vertrag. Dieser Schritt ist endgültig.

Mein Tipp: Lassen Sie uns gemeinsam prüfen, ob ein Wechsel für Sie sinnvoll ist oder wie Sie die neuen Möglichkeiten optimal für Ihre Lebensplanung nutzen können.

Interesse geweckt? Kontaktieren Sie mich für einen kurzen Check-up Ihrer Altersvorsorge!

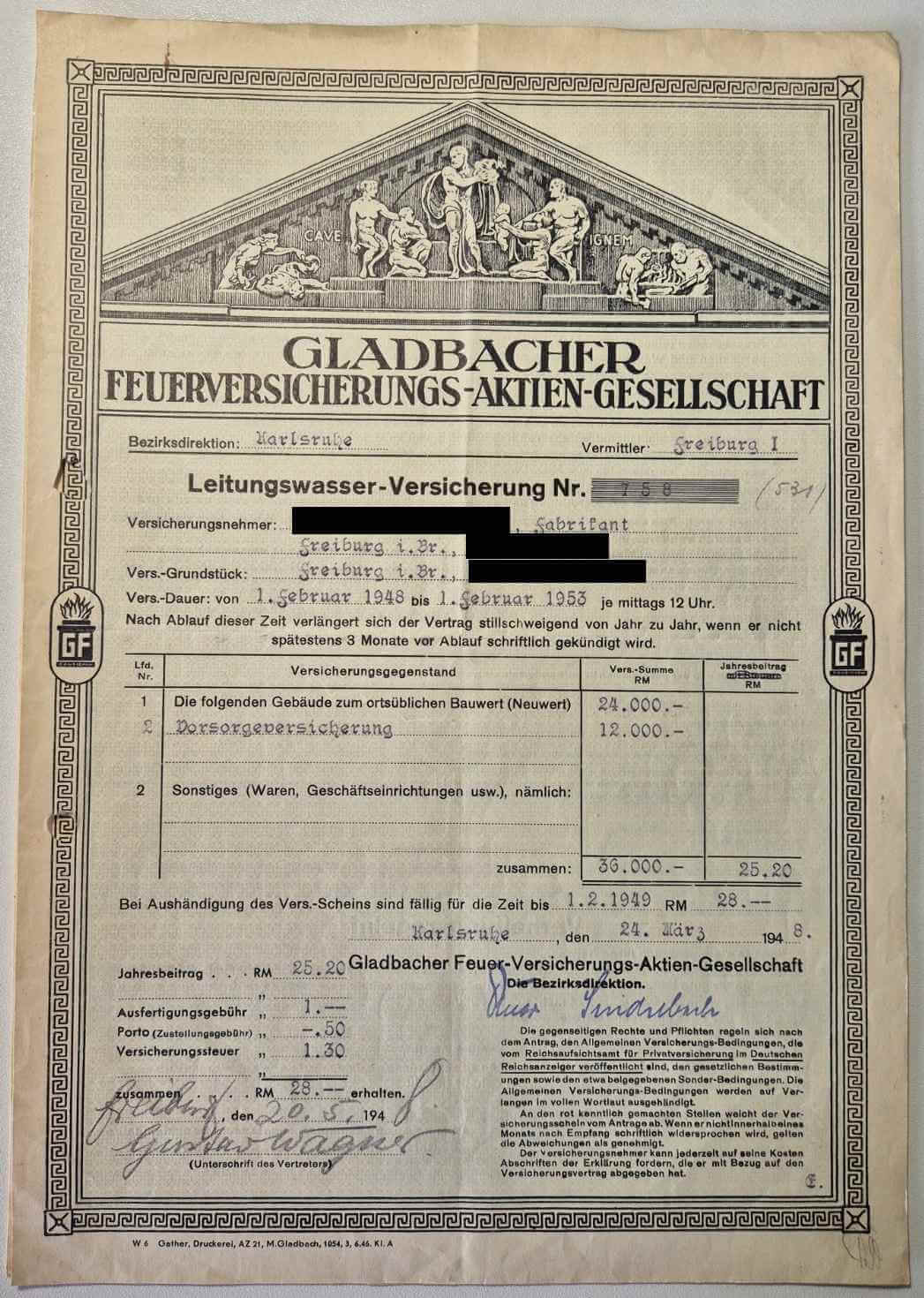

Eine Glasversicherung aus einer anderen Zeit Beim Durchsehen alter Unterlagen taucht gelegentlich etwas auf, das mehr ist als nur Papier. In meinem Fall war es eine Glasversicherungspolice aus dem Jahr 1948! Ausgestellt für ein Lebensmittelgeschäft in Freiburg. Gedruckt auf dickem Papier, mit klassischer Typografie und einer erstaunlichen Detailtiefe in den Versicheru... [ mehr ]

Bankschließfächer. Sicherheit mit blinden Flecken? Ende 2025 sorgte ein spektakulärer Einbruch in eine deutsche Bank bundesweit für Schlagzeilen. Tausende Bankschließfächer wurden geöffnet und leergeräumt. Der geschätzte Schaden liegt im zweistelligen Millionenbereich. Für viele Menschen war das ein Schock. Banken galten bislang als der sprichwörtlich sicherste Ort für Wertgegenstände. Dies... [ mehr ]