Ihr Versicherungsmakler in Freiburg

![]()

Mehr Versicherung für weniger Geld.

Herzlich willkommen bei okversichert, Ihrem Versicherungsmakler in Freiburg. Seit rund 30 Jahren betreuen wir Privat- und Geschäftskunden rundum alle Versicherungsfragen. Mit Leidenschaft, Know-how und einem Lächeln helfen wir auch Ihnen, den richtigen Versicherungsschutz zu finden. Rufen Sie uns an – wir beraten Sie gerne unverbindlich.

Termin Buchen: telefonisch, per Video oder im Büro in Freiburg

Ob privat oder gewerblich - wir bieten Ihnen unsere Leistungen für alle Arten von Versicherungen:

- Berufsunfähigkeitsversicherung, Risikovorsorge

- private und betriebliche Altersvorsorge

- finanzmathematische Ruhestandsplanung

- private Krankenversicherung

- gewerbliche Versicherung (auch: Versicherung gegen Cyberrisiken), Vertragsveredelung durch Sideletter Bi:sure und VEMA

- Gebäudeversicherung

- Hausratversicherung

- Rechtsschutzversicherung

- private Haftpflichtrisiken

- Unfallversicherung

- KFZ-Versicherung, mit Online-Rechner

Warum OKversichert? Ihre Vorteile auf einen Blick.

Als Versicherungsmakler in Freiburg sind wir nicht an bestimmte Gesellschaften oder Produkte gebunden. Das heißt, wir können alle Versicherungen vergleichen und Ihnen genau die Produkte empfehlen, die am besten zu Ihren Anforderungen und zu Ihrer Lebenssituation passen.

Und wenn Sie bereits über bestehende Versicherungen verfügen, können Sie diese bei uns bündeln. So benötigen Sie für alle Ihre Verträge nur noch einen einzigen Ansprechpartner, der Ihnen jederzeit mit Rat und Tat zur Seite steht.

Gerne bündeln wir auch Ihre bestehenden Verträge, übernehmen die Betreuung. Somit haben Sie künftig einen Ansprechpartner in Freiburg, der sich um Ihre Versicherungsverträge kümmert.

Wir stellen Ihnen Ihnen kostenfrei eine digitale Vertragsverwaltung für Android, Apple und Browser zur Verfügung (www.simplr.de). Dort werden alle Dokumente zentral abgelegt und sind überall abrufbereit. Außerdem werden bestimmte Verträge automatisch auf Aktualität überprüft.

Profitieren auch Sie von unserer langjährigen Erfahrung:

- umfassende Beratung zu Versicherungen und Vorsorgemöglichkeiten für Privatpersonen und Unternehmen

- Auswahl und Vergleich von Versicherungsprodukten, die exakt zu Ihren Anforderungen passen

- Prüfung von bestehenden Versicherungen zur Aufdeckung von Einsparpotenzialen und Deckungslücken

Sparen Sie nicht bei der Leistung, sondern bei den Beiträgen.

Durch den Vergleich aller verfügbaren Versicherungen können wir unseren Kunden oftmals Alternativen empfehlen, die bei gleicher Leistung günstiger sind. Darüber hinaus sind wir Mitglied der Einkaufsgenossenschaft VEMA Versicherungsmakler e. G. und haben dadurch Zugriff auf besonders günstige Konditionen, die wir an unsere Kunden weitergeben.

Was Ihnen kein Vergleichsportal bieten kann: fachmännische Beratung, die sich für Sie auszahlt.

Versicherungen gibt es viele – doch welche Police ist für Sie persönlich die richtige? Dabei spielen nicht nur die Kosten eine Rolle, sondern häufig auch das Kleingedruckte. Denn damit eine Versicherung im Schadensfall wie gewünscht einspringt, gibt es viele Details zu beachten. Mit unserem Fachwissen und unserer langjährigen Erfahrung beraten wir Sie gerne in unserem Büro in Freiburg oder direkt bei Ihnen vor Ort. Wir beantworten alle Ihre Fragen und helfen Ihnen dabei, einen Versicherungsschutz zu finden, auf den Sie sich verlassen können.

Endlich Überblick über Ihre Versicherungen!

Sie sind auf der Suche nach dem für Sie optimalen Produkt unter der Vielzahl der Versicherer? Und legen dabei Wert auf eine persönliche und dauerhafte Beratung?

Sie haben den Durchblick über Ihre Versicherungen verloren? Vertrauen Ihren Banken, Strukturvertrieben oder Ihrem Versicherungsvertreter nicht mehr?

Wir sind in folgenden Bereichen gerne für Sie als Versicherungsmakler tätig:

- Berufsunfähigkeitsversicherung, Risikovorsorge

- private Krankenversicherung (mit Unterstützung der leistungsstärksten Vergleichs-Software am Markt)

- gewerbliche Versicherung (auch Versicherung gegen die Cyberrisiken)

- private Versicherungen: Privathaftpflicht, Hausratversicherung, Rechtsschutzversicherung, Unfallversicherung, Gebäudeversicherung, etc.

- private und betriebliche Altersvorsorge, finanzmathematische Ruhestandsplanung

- Fondspolice vs Fondssparplan, Vorteile einer starkt unterschätzen Anlageart im Versicherungsmantel

Habe ich keinen Nachteil, wenn ich Versicherungen bei verschiedenen Unternehmen abgeschlossen habe?

Im Leistungsfall zählen nur die Vertragsbedingungen! Alle Versprechungen, schöne Werbung oder Flyer, ein Bündelnachlaß oder Ähnliches helfen nicht, wenn die Bedingungen und Klauseln der Versicherung mangelhaft sind.

Die Zeiten sind lange vorbei, in denen der Kunde auf eine kulante Zahlung hoffen konnte, indem er alles bei einer Versicherung versichert hat. Es ist ganz einfach: Eine Versicherung bezahlt den Schaden, wenn sie muss, und zahlt nicht, wenn sie nicht muss.

Versicherungen brauchen keine Verkäufer, sondern Experten.

Wir sind seit 1992 leidenschaftlich gerne im Versicherungsmarkt tätig, davon 20 Jahre als Versicherungsmakler in Freiburg: Wir kennen die Feinheiten, Besonderheiten und vor allem die Konditionen am Markt.

Durch Rahmenvertragskonditionen über unsere Einkaufsgenossenschaft VEMA Versicherungsmakler e.G. und Blau Direkt profitieren Sie von preiswerten Konditionen und Leistungen, die weit über dem Marktüblichen liegen.

Hier sind durchaus Ersparnisse von mehreren hundert Euro pro Jahr möglich, bei gleichzeitig besserem Versicherungsschutz!

Termin Buchen: telefonisch, per Video oder im Büro in Freiburg

Wie fängt unsere Zusammenarbeit an?

Am Anfang steht das persönliche Gespräch. Rufen Sie gerne für ein kostenloses und umfassendes Informationsgespräch an.

Bei einer Tasse Kaffee, am Telefon oder online erklären wir Ihnen unsere Vorgehensweise bei Versicherungen.

Unsere Tätigkeit als Versicherungsmakler ist üblicherweise honorarfrei. Die Bezahlung erfolgt durch die Produktgeber mittels der üblichen Maklercourtage und ist mit Ihrem Versicherungsbeitrag abgegolten.

So finden Sie okversichert, Versicherungsmakler in Freiburg

Unsere Vorteile der häufig nachgefragten Versicherungen in Freiburg

Nachstehend möchten wir Ihnen anhand der häufig nachgefragten Produkte unseren Mehrwert zeigen. Aus über 100 Versicherern am Markt filtern wir die geeigneten Produkte für Sie heraus.

Unsere Versicherungsmakler-Konzepte heben sich deutlich vom Markt ab und sind dabei meist auch noch günstiger.

Berufsunfähigkeitsversicherung:

eine der wichtigsten Versicherung überhaupt! Der Abschluss sollte genau geplant sein, da es unter Umständen nicht mehr möglich ist, nach einiger Zeit den Anbieter zu wechseln.

✅ Vergleich nahezu aller Tarife am deutschen Markt

✅ Nachversicherungsgarantien (Am besten nicht nur ohne erneute Gesundheitsprüfung, sondern auch ohne Risikoprüfung (z.B. neue Hobbies oder neuen Beruf)

✅ Verzicht auf die abstrakte Verweisung

✅ BU-Anerkenntnis zeitlich unbefristet

✅ Berücksichtigung der Top-Versicherer mit hervorragenden Ratings

✅ uneingeschränkter BU-Schutz im Straßenverkehr (z.B. Rotlichverstoß)

✅ Leitung auch bei altersentsprechendem Kräfteverfall

✅ Teilzeitklausel möglich

✅ Infektionsklausel (wichtig für Mediziner, Medizinstudenten und niedergelassene Ärzte)

✅ die Beitrags- und Leistungsdynamik entfällt bei Widerruf nicht

✅ sorgfältige Besprechung der Gesundheitsfragen im Antrag. Dies ist das erste, was der Versicherer im Leistungsfall prüft und mit den Arztakten abgleicht. Ansonsten kann der Versicherer die Leistung aufgrund vorvertraglicher Anzeigepflichtsverletzung verweigern.

✅ Rechnungsgrundlagen bei Vertragsabschluss auch für Dynamik uneingeschränkt vorhanden

Versicherungsmakler in Freiburg, Oliver Kenk 0761-45894343

Termin Buchen: telefonisch, per Video oder im Büro in Freiburg

Private Krankenversicherung:

Mit dem Vergleichsprogramm von Levelnine können wir detaillierte Vergleiche bis in die "letzten Winkel" der Vertragsbedingungen erstellen. So entgehen Sie unangenehmen Überraschungen im Leistungsfall.

✅ freie Arztwahl ohne Einschränkung durch Hausart/Primärarzttarife. Diese sind ein hohes Risiko für die Versicherungsnehmer!

✅ Gebührenordnung möglichst über den Höchstsätzen der Gebührenordnung, sowohl ambulant, stationär und für Zahnbehandlungen

✅ eine Gebührenordnung im Ausland gibt es nicht. Soll auch unbegrenzt im Ausland geleistet werden?

✅ Heil- und Hilfsmittelkatalog möglichst umfassend und offen

✅ auf Wunsch ist auch der Heilpraktiker nach GOH versichert

✅ Vorsorge sollte über die gesetzlichen Vorsorgeuntersuchungen versichert sein

✅ stationäre Psychotherapie ohne Leistungsbegrenzung

✅ Behandlungen in gemischten Anstalten sollten versichert sein

✅ Leistungen bei REHA und Anschlussheilbehandlung

Versicherungsmakler in Freiburg, Oliver Kenk 0761-45894343

Privathaftpflicht:

Auch diese ist eine der wichtigsten Versicherungen überhaupt! Denn sie schützt Sie als Kunde vor dem finanziellen Ruin aufgrund Schadenersatzansprüchen durch schuldhaftes Verhalten

✅ sind Ansprüche mitversicherter Personen untereinander mitversichert (Schmerzensgeld und Regressanspüche)?

✅ die Deckungssumme liegt deutlich über 10 Mio Euro. über der Verbandsempfehlung

✅ künftige Leistungsverbesserungen werden automatisch Vertragsbestandsteil

✅ "Marktklausel", Leistungsgarantie gegenüber Mitbewerbern, Besitzstandsgarantie zum Vorvertrag

✅ oftmals können Sie sich eine separate Gewässerschaden- oder Haus- und Grundbesitzerhaftpflichtversicherung sparen, da diese beitragsfrei inkludiert ist (bei einem Anbieter bis zu 9 vermietete Wohneinheiten!)

✅ Falschbetankung an Mietwagen

✅ Be- und Entladeschäden am Pkw mitversichert

✅ Mitversicherung von Schäden durch deliktsunfähige Kinder

✅ Forderungsausfall inklusive Rechtsschutz

✅ Verlust privater und beruflicher Schlüssel, inklusive Folgeschäden

✅ Ehrenamt mitversichert

✅ teilweise gewerbliche Nebentätigkeiten versichert

✅ Gefälligkeitsschäden mitversichert

✅ Opferhilfe, für Opfer von Gewalttaten

Versicherungsmakler in Freiburg, Oliver Kenk 0761-45894343

Unfallversicherung:

Normalerweise ist ein Unfall definiert als gesundheitliche Beeinträchtigung, die plötzlich, unvorhersehbar, unfreiwillig und von außen geschieht. Davon weichen aber die Versicherer teilweise zugunsten der Kunden ab:

✅ keine Mitwirkungsklausel, d.h. der Versicherer kann im Leistungsfall keinen Abzug wegen bestehender Erkrankungen vornehmen, (bei einigen weniger sogar ohne Gesundheitsprüfung)

✅ Sind die Versicherungssummen bedarfsgerecht? Welchem Zweck dient Ihre Unfallversicherung? Häufige Gründe sind: große Anschaffungen tätigen zu können, z.B. Hausumbau, behindertengerechter KFZ-Umbau/Kauf, besondere medizinische Behandlung, welche die gesetzlichen Kassen nicht bezahlen.

✅ Aber auch die Kapitalanlage und Entnahme einer Rente sind möglich. Dazu muss aber die Invaliditäts-Summe ausreichend hoch sein.

✅ Leistung auch bei Verlust der Stimme und des Geruchssinnes

✅ Leistungen bei erhöhter Kraftanstrengung und Eigenbewegung

✅ Ohnmacht, Einschlafen, Bewusstseinsstörung durch Herzinfarkt/Schlaganfall

✅ Infektionen durch Tierbisse, nicht nur durch Zeckenbiss

✅ tauchtypische Gesundheitsstörungen/Dekompressationskammer

✅ Leistungen bei Krebserkrankungen

✅ Sofortleistungen bei schweren Verletzungen

✅ Manche Unfallversicherungen sind auch ohne Gesundheitsfragen möglich!

Versicherungsmakler in Freiburg, Oliver Kenk 0761-45894343

Termin Buchen: telefonisch, per Video oder im Büro in Freiburg

Betriebliche Inhaltsversicherung / Geschäftsversicherungen:

weitreichende Deckungserweiterungen, wie z.B.

✅Leistung auch bei Obliegenheitsverletzungen und Verletzungen von Sicherheitsvorschriften!

Abzug von nur 20 % möglich dank spezieller Deckungskonzepte für VEMA Versicherungsmakler

✅volle Leistung auch bei Unterversicherung (aber Obergrenze vorhanden)

✅100 % Kostenzusage für Sachverständigenverfahren für Schäden ab 5.000 Euro

✅weitreichende Definition der versicherten Sachen

✅vereinbarte Sicherungsvorkehrungen nicht betätigt. Leistung auch hier? Abzug von nur 20 % möglich dank spezieller Deckungskonzepte für VEMA Versicherungsmakler

✅Mitversicherung von grober Fahrlässigkeit: Abzug von nur 20 % möglich dank spezieller Deckungskonzepte für VEMA Versicherungsmakler und Blau Direkt

Versicherungsmakler in Freiburg, Oliver Kenk 0761-45894343

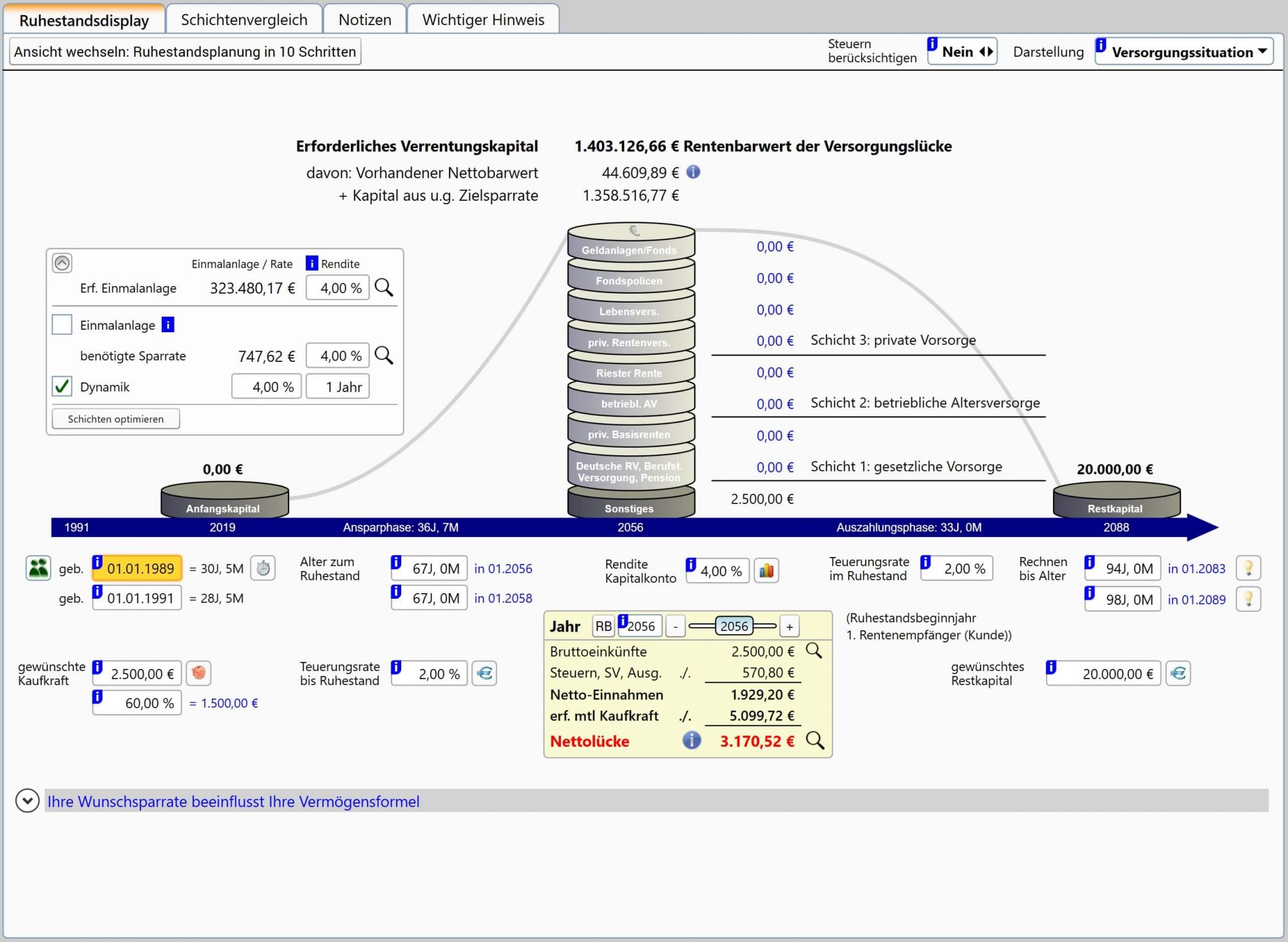

Ruhestandsplanung

Was bedeutet das für Sie? Ich nehme an, Sie verknüpfen damit den Gedanken, sich aus dem Arbeitsleben zu verabschieden und auf den Ruhestand vorzubereiten. Die Zeit anders zu verbringen, mehr zu reisen, sich ggf. sozial zu engagieren etc.

Ein Teil davon ist die Beantwortung der Frage, wie es im Alter mit der finanziellen Situation aussieht. Wie hoch ist mein Anspruch aus der gesetzlichen Rentenversicherung, der betrieblichen Altersvorsorge, sonstigen Sparverträgen, Immobilien, dem Verkauf der Firma? Habe ich mit Erbschaften zu rechnen? Wie ist die steuerliche Situation?

Passend dazu, unser Rechner zum Berechnen: Wieviele Rentner finanziere ich mit mit meinen Beiträgen und Steuern?

Welchen Betrag habe ich monatlich zur Verfügung?

Die Lösung zu diesen Fragen bietet eine finanzmathematische Betrachtungsweise. Hier werden alle Bausteine erfasst und auf einen sogenannten Barwert (Verrentungskapital) heruntergerechnet, der bei Ruhestandbeginn vorhanden ist/sein sollte.

Sie finden hier eine beispielhafte Kurzversion einer Auswertung:

Natürlich gibt es viele unbekannte Variablen, die eine genaue Vorhersage unmöglich machen, z. B. kann

die Sterblichkeit nur durchschnittlich betrachtet werden, die Zinsen sind nicht vorhersehbar, die Entwicklung der Sozialversicherung ist schwankend, veränderte Arbeitsbedingungen, Trennung/Scheidung etc. Selbst der Renteneintritt wird gesetzlich gewollt immer weiter nach hinten aufgeschoben.

Trotzdem gibt eine Ruhestandsplanung einen guten Anhaltspunkt, was der Einzelne tun kann, um sein Ziel zu erreichen.

Nach der Ermittlung des Barwertes gilt es, sich der folgenden Frage zu stellen:

"Woher bekomme ich die größtmögliche Netto-Rente für den kleinstmöglichen heutigen Netto-Betrag"?

Dies ist ein spannendes Thema. Hier müssen dann die verschiedenen Schichten der Altersvorsorge in einem sogenannten Schichtenvergleich betrachtet werden. Je nach Schicht ändert sich die steuerliche Förderung, aber auch die Besteuerung im Rentenalter. Vor- und Nachteile gilt es abzuwägen. Als Versicherungsmakler in Freiburg helfe ich Ihnen gerne dabei.

Je früher Sie sich damit befassen, umso sorgloser können Sie in Ihren wohlverdienten Ruhestand eintreten.

Gerne stehen wir für ein Gespräch zur Verfügung.

Warum brauche ich eine Berufsunfähigkeitsversicherung?

Für wen ist diese Versicherung?

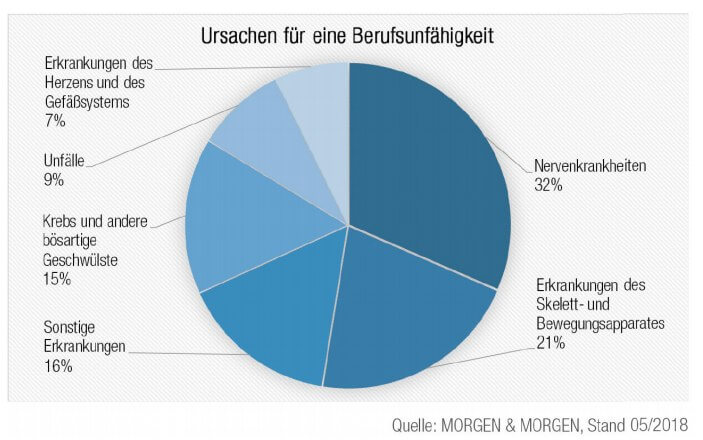

Über 2 Mio. Menschen in Deutschland sind erwerbs- bzw. berufsunfähig. Jährlich kommen 280.000 weitere Fälle hinzu. Die gesetzliche Rentenversicherung zahlt im Falle einer Berufsunfähigkeit nur eine geringe Erwerbsminderungsrente.

Für Menschen, die nach dem 1. Januar 1961 geboren sind, wurde die gesetzliche Berufsunfähigkeitsrente faktisch abgeschafft. Sie erhalten nur noch eine einheitliche, zweistufige Erwerbsminderungsrente mit stark reduzierten Leistungen. Dabei wird nicht berücksichtigt, welchen beruflichen Status der Betroffene zuvor besaß. Er oder sie muss nahezu jeden anderen Job annehmen, egal wie hoch die erreichte berufliche Qualifikation ist.

Die volle Höhe der Erwerbsminderungsrente – das sind lediglich rund 38 % des letzten Bruttoeinkommens – gibt es nur, wenn der Erkrankte oder Verunglückte nur noch weniger als drei Stunden am Tag arbeiten kann. Die Erwerbsminderungsrente kann in Abhängigkeit vom Umfang der Einzahlungen in die gesetzliche Rentenversicherung höher, aber auch deutlich niedriger ausfallen.

Auch für Menschen, deren Geburtsdatum vor dem 2. Januar 1961 liegt, hat sich der gesetzliche Versicherungsschutz verschlechtert. Die Leistungen wurden stark reduziert. Deswegen ist auch hier eine private Berufsunfähigkeitsversicherung sehr zu empfehlen, um die finanziellen Lücken weitgehend zu schließen.

Für viele ist eine Vollkaskoversicherung für das Auto selbstverständlich, der größte Vermögenswert wird allerdings vernachlässigt: das eigene Einkommen, gesehen über die gesamte Erwerbsdauer.

Ein 35-jähriger Mann, mit einem monatlichen Einkommen von 2.500 Euro und 13 Monatsgehältern, verdient bei einer Gehaltssteigerung von 2 % p.a. in den nächsten 30 Jahren seines Arbeitslebens über 1,3 Mio. Euro!

Jeder Arbeitnehmer bekommt ab einem gewissen Alter die Renteninformation der Deutschen Rentenversicherung zugeschickt, darauf können Sie die Ansprüche bei Erwerbsminderung ablesen, das sieht z.B. so aus:

Sie können auf Ihrer Renteninformation gut erkennen, dass der gesetzliche Schutz kaum ausreicht, den Lebensstandard so aufrechtzuerhalten.

Was ist versichert?

Eine private Berufsunfähigkeitsversicherung zahlt in der Regel dann eine Rente, wenn der Versicherte zu mindestens 50 % berufsunfähig ist, (halb gesund), d.h. er seinen aktuellen Beruf nicht mehr voll ausüben kann.

Wann liegt eine Berufsunfähigkeit vor?

Die deutschen Lebensversicherungsunternehmen verwenden überwiegend folgende Definition von Berufsunfähigkeit: „Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen außerstande ist, ihren Beruf oder eine andere Tätigkeit auszuüben, die aufgrund ihrer Ausbildung und Erfahrung ausgeübt werden kann und ihrer bisherigen Lebensstellung entspricht.“

Wie berechnen sich die Versicherungsbeiträge?

Der Versicherungsbeitrag ist abhängig von folgenden Faktoren: Eintrittsalter, Beruf, gewünschte Rentenhöhe, Gesundheitszustand, Versicherungsdauer und den gewünschten Zusatzversicherungen (z. B. Risikolebensversicherung oder Pflegezusatzversicherung).

Was ist nicht versichert?

• Liegt die Berufsunfähigkeit unter 50 %, wird normalerweise keine Leistung ausbezahlt.

• Bestimmte Berufe sind bei vielen Anbietern nicht oder nur zu erschwerten Bedingungen versicherbar, wie z. B. Piloten oder Sprengmeister.

• Terror- und Kriegsereignisse sind in der Regel vom Versicherungsschutz ausgeschlossen.

• Bei Vorsatz wird nicht geleistet z. B. ein Chirurg trennt sich absichtlich einen Finger ab, um seine Berufsunfähigkeitsrente zu erhalten.

• Bei Vertragsabschluss bereits bestehende Erkrankungen werden meist ausgeschlossen oder führen zu einem Risikozuschlag, d. h. der Monatsbeitrag erhöht sich um einen bestimmten Prozentsatz.

Welche zusätzlichen Versicherungen sind zu empfehlen?

Eine Dread Disease (schwere Krankheiten) Absicherung ist die ideale Ergänzung zu einer Berufsunfähigkeitsversicherung. Während letztere eine monatliche Rente auszahlt, wenn mind. 50 % Berufsunfähigkeit für voraussichtlich mind. 6 Monate vorliegt, erhalten Sie über die Dread Disease Versicherung eine vereinbarte Einmalzahlung beim Eintreten bestimmter Erkrankungen, unabhängig davon, ob Sie arbeiten können oder nicht. Vor allem für Selbstständige und Personen mit Vorerkrankungen kann diese Versicherung auch eine Alternative zur Berufsunfähigkeitsabsicherung sein. Zusätzlich ist eine Unfallversicherung ratsam. Nur in wenigen Fällen besteht Versicherungsschutz über die gesetzliche Absicherung. In 70 % aller Fälle besteht kein Leistungsanspruch. Dies gilt z.B. für alle Unfälle, die sich in der Freizeit ereignen.

Des Weiteren empfiehlt sich der Abschluss einer Pflegezusatzversicherung. Falls Sie nach einem Unfall oder schwerer Krankheit zum Pflegefall werden und auf fremde Hilfe angewiesen sind, bietet diese Zusatzversicherung finanzielle Unterstützung. Die gesetzliche Pflegepflichtversicherung bietet nur eine Mindestabsicherung. In der Regel sind hohe Zuzahlungen, z. B. für die Unterbringung im Pflegeheim, nötig. Wenn Ihre Rücklagen nicht ausreichen, müssen Ihre Kinder „einspringen“.

Ergänzend zur Berufsunfähigkeitsversicherung sollte auch an eine private Rentenversicherung gedacht werden. Denn die Berufsunfähigkeitsrente endet zum vereinbarten Zeitpunkt. Die Beträge für die zusätzliche Alterssicherung sollten bei der abzusichernden Berufsunfähigkeitsrente berücksichtigt werden, damit dem nahtlosen Übergang zwischen Berufsunfähigkeitsrente zur Privatrente nichts im Wege steht.

Im Regelfall besteht die Möglichkeit, bei einer privaten Rentenversicherung auch die Beitragsübernahme im Falle der Berufsunfähigkeit mitzuvereinbaren. Im Falle einer versicherten Berufsunfähigkeit würde Ihr Rentenversicherer die Beitragszahlung dann so lange für Sie übernehmen, bis sich Ihre gesundheitliche Situation verbessert oder der Vertrag ausläuft.

Da es selbst mit den besten Bedingungswerken am Markt im Einzelfall zwischen Versicherungsunternehmen und Versicherungskunden zu unterschiedlichen Meinungen bei Beantragung der Leistung kommen kann, ob eine versicherte Berufsunfähigkeit vorliegt oder nicht, sollten Sie sich auch für diesen seltenen Fall wappnen.

Eine Rechtsschutzversicherung stärkt Ihnen den Rücken, wenn Sie sich gezwungen sehen, die versicherten Leistungen auf dem Rechtsweg erstreiten zu müssen. Alle Kosten für Ihren Rechtsanwalt, das Gericht, nötige Gutachten usw. werden von dieser sinnvollen Sparte übernommen.

Was Sie unbedingt beim Abschluss einer Berufsunfähigkeitsversicherung beachten sollten

In unseren Augen gibt es aktuell nur eine Handvoll Versicherer, die die Kriterien für eine hervorragende Berufsunfähigkeitsversicherung erfüllen. Als Versicherungsmakler in Freiburg analysieren wir ständig den Markt, besuchen Fachvorträge und tauschen uns mit Kollegen fachlich aus.

Zurzeit haben folgende Tarife hervorragende Bedingungen:

- Alten Leipziger (BV10)

- HDI (Ego Top)

- LV 1871 (Golden BU)

- Volkswohlbund (SBU)

- Nürnberger

- die Bayerische

Je nach Situation auch noch 2-3 weitere Gesellschaften. Als Versicherungsmakler in Freiburg erteile ich folgende Ratschläge für den Abschluss einer BU-Absicherung

- Welchen finanziellen Bedarf habe ich, wenn ich berufsunfähig werde? Ist die Rentenhöhe in einem bereits bestehenden Vertrag ausreichend abgesichert?

- bis zu welchem Endalter soll der Vertrag gelten? Das gesetzliche Renteneintrittsalter liegt (noch) bei 67 Jahren.

Sieben Jahre weniger Laufzeit verringern zwar die Prämie deutlich, jedoch fehlen auch sieben Jahre an möglichen Leistungen. Somit muss zusätzlich Kapital gebildet werden. In den letzten Jahres ist leider auch die Gefahr, berufsunfähig zu werden, am Größten! - Wenn eine BU-Rentenhöhe über 2.500 Euro vereinbart werden soll ist es eine Überlegung wert, zwei Verträge bei unterschiedlichen Gesellschaften abzuschließen. Es werden meist keine ärztlichen Untersuchungen fällig, der Rückversicherer reagiert nicht restriktiv und die Optionsrechte zur Erhöhung (ohne Gesundheitsprüfung) können bis zu 5.000 - 6.000 Euro genutzt werden

- Geben Sie ALLES an, wonach im Antrag gefragt wird. Besorgen Sie sich Ihre Patienten-Akte um zu sehen, was dort für Diagnosen angegeben wurden (sogenannte "Abrechnnugsdiagnosen" können nur so erkannt werden). Im Leistungsfall besorgt sich der Versicherer diese Akten zuerst und vergleicht diese mit dem Versicherungsantrag. Leider gibt es immer noch viel zu viele Rücktritte im Leistungsfall von Gesellschaften wegen vorvertraglicher Anzeigepflichtverletzungen

- Dynamisierung der Beiträge (und somit auch der Leistung): Immer mit Dynamik vereinbaren! Das sichert die Erhöhung der Ansprüche im Laufe der Zeit, auch wenn der gesundheitliche Zustand eine Erhöhung der BU-Rente nicht mehr zulässt

- die anlassbezogenen Erhöhungsoptionen ohne erneute Gesundheitsprüfung nutzen, z.B. bei Heirat, Geburt eines Kindes, Hausbau etc.

- Koppeln Sie die BU nicht mit einem Sparvorgang! Niemals, Nie.

Private Krankenversicherung

Mit drei Eingaben zum Angebot. Bei einem großen deutschen Vergleichsportal kommt man mit diesen Angaben zu einem Vergleich:

Berufsstand, Geburtsdatum, gewünschtes Leistungsspektrum.

Eine Basisabsicherung soll es wahrscheinlich nicht sein, Premium auch nicht, also klickt man brav in die Mitte. Was dann folgt, ist ein Ranking nach Preis und viele viele Kundenbewertungen . Kann ja nicht schlecht sein, was da aufgezählt wird...

Bei einer solchen Herangehensweise verkennt man die Gefahren eines Einkaufs. Denn die Leistungen bleiben gänzlich unberücksichtigt. Der Kunde merkt erst dann, was er hat, wenn er krank wird.

Im Laufe des Lebens zahlt ein privat Versicherter mehrere Hunderttausend Euro ein. Sehen Sie sich ganz genau an, was Sie einkaufen, denn die Entscheidung ist ggf. nicht mehr rückgängig zu machen.

Im Folgenden zähle ich die unserer Meinung nach wichtigsten Leistungsbausteine einer privaten Krankenversicherung auf und das Kostenrisiko, das sich dahinter versteckt.

- Freie Arztwahl, keine Primärarzttarife!

Konsequenz: mögliche lebenslange Selbstbeteiligung von zusätzlichen 20-30 % ALLER Kosten der Erkrankungen, die diagnostiziert wurden, wenn gegen das Hausarztmodell verstoßen wird. EXISTENZBEDROHEND! - Gebührenordnung für Ärzte, GOÄ, GOZ, Ausland

High-Tech Medizin in Deutschland ist nicht günstig. Soll der Versicherer trotzdem bezahlen?

EXISTENZBEDROHEND im stationären Bereich - Hilfsmittel

Übernahme aller Hilfsmittel oder Begrenzung auf die einfach(sten) Ausführungen? Hörgerät für 800 Euro oder für 5000 Euro? High-Tech Beinprothesen für 46.000 Euro sollen erstattet werden? Cochlea Implantate bei Hörverlust für 40.000 Euro? Wäre doch schön, wenn die Versicherung das übernimmt!

Kostenrisiko: Mehrere 10.000 Euro

Heimdialysegerät bis zu 150.000 Euro p.a.! - Stationäre Psychotherapie

Pro Tag entstehen Kosten von ca. 500 Euro, reine Unterbringungskosten. Eine Deckelung seitens des Versicherers ist ein Kostenrisiko

Kostenrisiko: je nach Dauer mehrere 10.000 Euro - Gemischte Anstalten (hier eine Liste der Anstalten für Ihre Region)

sind solche Krankenhäuser mit Kur- und Sanatoriumsbehandlungen. Leider steht das auf den Krankenhäusern nicht drauf! Viele Versicherer leisten nur dann, wenn vorher schriftlich zugesagt wird. Wenn das vergessen wurde, liegt das

Kostenrisiko bei mehreren 10.000 Euro - Wahl-ärztliche Behandlung

Sie können das Krankenhaus und den Arzt aussuchen, der Sie behandelt. Zur Not die Spezial Klinik, die sich deutschlandweit einen Namen bei der Behandlung der Krankheit gemacht hat. Und der Arzt, der führend in seinem Fachbereich ist - Reha

Anschlussheilbehandlungen sind bei einigen Krankenversicherern eingeschränkt. Wenn kein anderer Versorgungsträger infrage kommt, liegt das Kostenrisiko bei mehreren 10.000 Euro

Sie sehen, vielen Sterne alleine nutzen nichts, wenn die Leistungen nicht transparent und klar sind.

Wir nutzen ein Vergleichsprogramm, das alle Tarife aller privaten Krankenversicherungen vergleicht auf Bedingungsebene (LevelNine). Die Kosten für die Analyse übernehmen wir für Sie.

Mehr unter private Krankenversicherung

Was tun bei einer Kündigung Ihres Versicherungs-Vertrages durch oden Versicherer?

Was tun, wenn der Versicherer den Vertrag kündigt? Kunden, die z.B. Ihren Gebäudeversicherungsvertrag gekündigt bekommen sind erst einmal schockiert, wer versichert nun das Haus? Darf das der Versicherer? Welche Möglichkeiten habe ich? Hier ein paar Antworten darauf

- Ruhe bewahren, Kontakt mit dem Versicherungsmakler, Finanzberater, Versicherungsagenten aufnehmen

- Eine Kündigung wird im Regelfall zuerst an den betreuenden Außendienst/Makler gemeldet, um diesem die Möglichkeit zu geben, darauf zu reagieren. Sollte er das nicht tun, hinterfragen Sie die Geschäftsbeziehung!

- Dadurch ergibt sich die Möglichkeit, den Vertrag SELBST zu kündigen. Was oftmals einen besseren Eindruck für den nachfolgenden Versicherer schafft

- Trotzdem müssen die Vorschäden in den allermeisten Fällen beim neuen Versicherer angegeben werden. Achtung! Wenn Sie die gegen diese Pflicht verstoßen ist der neue Versicherer ggf. von der Leistung befreit! Stichwort vorvertragliche Anzeigepflichtverletzung

- Mit dem bisherigen oder neuen Versicherer verhandeln. Durch Selbstbeteiligungen (ggf. auch hohe!) ist meistens eine Einigung möglich. Denken Sie daran, Versicherungen benötigen Sie für das existenzielle Risiko, eine Selbstbeteiligung in Höhe von beispielsweise 10.000 Euro ist immer noch besser als keine Versicherung, wenn das Haus abbrennt! Nach einiger Zeit können diese Selbstbehalte bei Schadenfreiheit wieder entfallen

- Ausschlüsse bestimmter Risiken aus dem Vertrag, falls nicht anders möglich. Ebenfalls Entfall nach Schadenfreiheit

- Aufgrund guter Geschäftsbeziehung als Versicherungsmakler in Freiburg zu einigen Gesellschaften und guter Schadenquoten dort nehmen die uns auch ab und zu eine "Kröte" in Deckung

auf diese Weise haben wir bisher alle Kündigungen durch Versicherer "retten" können.

Gerne sind wir dabei behilflich, rufen Sie einfach an: 07666-943963-0, okversichert, Versicherungsmakler in Freiburg

Empfehlung für die Zahlungsweise von Versicherungen

Immer wieder erstaunlich, dass Kunden monatlich zahlen möchten. Damit verlangt der Versicherer den Ratenzahlungszuschlag von 5 - 7 %. Der effektive Prozentsatz liegt dabei aber deutlich über 11 - 16 %! Die Empfehlung des Versicherungsmaklers: Zahlen Sie kleine Verträge daher lieber auf einmal. Wenn es monatlich eng ist, dann verlegen Sie die Hauptfälligkeiten der Verträge über das Jahr. Wenn jeden Monat ein anderer Vertrag fällig wird, dann haben Sie fast den gleichen Effekt.

Ihre private Krankenversicherung können Sie bei einigen Gesellschaften auch im Voraus für 2 Jahre bezahlten. Das sichert Ihnen die Absetzbarkeit der Beiträge (für die Basisversorgung und Pflegepflicht) in einem Jahr! Und verschafft Ihnen so einen schönen Steuervorteil!

You can contact us in english - Insurance broker in Freiburg

If you are looking for an insurance broker in Freiburg, we are here to help you finding the best solutions on the German insurance market. If you moved to Freiburg and startet a new life in this beautiful city, we will do our best by finding the most suitable

- life insurance

- health insurance

- insurance for long term disability

- protection of your household and real estate

- accident insurance

- insurance for your company

- liability insurance

Our English is not perfect, but we try to do our best

Fell free to contact us : oliver.kenk@okversichert.de, phone 07666-943963-0, okversichert, Insurance broker in Freiburg